—[58]→ —59→

Inversión extranjera directa y exportaciones en el Mercado Común; aspectos teóricos, empíricos y de política económica10

Inversión extranjera directa y exportaciones en el Mercado Común; aspectos teóricos, empíricos y de política económica10

Comisión de las Comunidades Europeas

Aunque el nivel de la inversión directa extranjera varía enormemente de un país a otro, es bien sabido que, en la actualidad, la economía de todos los países industrializados se halla más bajo el control de empresas extranjeras que hace una década. Una de las consecuencias que se derivan de este hecho es que la balanza comercial de un país se convierte en un indicador equívoco de su salud económica. Como se ha mostrado recientemente (De Anne, 1990), si se contempla la balanza comercial desde el punto de vista de la propiedad, más que desde el punto de vista geográfico, el panorama resultante puede ser bastante distinto. Por ejemplo, en 1986, las ventas mundiales de las empresas de propiedad norteamericana fueron cinco veces superiores a las exportaciones de Estados Unidos, medidas convencionalmente, mientras que las compras a empresas de propiedad extranjera triplicaron las importaciones norteamericanas.

Analizar la naturaleza de un fenómeno como el de la inversión directa requiere algo más que un enfoque global. En realidad, la inversión directa extranjera es un tipo especial de flujo internacional de capitales, dado que las condiciones competitivas de los mercados de los distintos países, así como su stock de factores productivos, se ven afectados —60→ por ella (Caves y Jones, 1977). La inversión extranjera directa se caracteriza por los siguientes elementos. En primer lugar, supone la existencia de un capital que asume riesgos y que se encuentra vinculado habitualmente a la transferencia de habilidades y conocimientos empresariales de un país a otro11. En segundo lugar, este tipo de capital no es perfectamente flexible, por lo que la inversión correspondiente debe considerarse parcialmente irreversible. Una de las consecuencias de la inversión directa es el fenómeno de la «histéresis»: el efecto de un cambio temporal puede persistir después de que la causa de este cambio haya desaparecido. Por ejemplo, una apreciación temporal del dólar con respecto al ECU puede convertirse en un incentivo para sustituir las exportaciones a Europa por inversión directa. Sin embargo, una vez que se ha realizado la inversión en capital real europeo, una caída relativa del dólar no conduce automáticamente a la retirada de la inversión12. En tercer lugar, como manera de reasignar la producción internacionalmente, la inversión extranjera directa (IED) está fuertemente ligada a ciertas industrias, lo que significa que no es tanto una transferencia de capital de un país A a un país B, como de la industria x de A a la industria x ó y de B.

En este contexto, el objetivo de este artículo es examinar algunos aspectos teóricos, empíricos y de política económica planteados por el crecimiento de las exportaciones y la IED en la Comunidad Europea (CE).

En la primera sección se analiza la teoría de la IED y se subraya la distinción entre las consideraciones estratégicas y las de eficiencia, así como la relación entre la IED y las exportaciones. La segunda sección presenta un análisis estadístico de las exportaciones y de la IED en la Comunidad Europea y se centra en las empresas industriales de Estados Unidos y Japón. Examina sus tendencias recientes, tanto global como sectorialmente, el atractivo relativo que tiene la Comunidad Europea para el resto del mundo y los vínculos empíricos entre las exportaciones y la IED. La última sección contempla algunas de las posibles consecuencias —61→ de un crecimiento de las exportaciones y de la IED para el proceso de integración económica de la Comunidad y para las orientaciones de política económica.

Los modelos de comercio internacional tradicionales resultan bastante inadecuados para explicar las causas de la inversión directa internacional, dado que en un mundo de competencia perfecta no hay cabida para las empresas multinacionales, que son resultado de la inversión extranjera directa. Estas empresas sólo se convierten en una posibilidad lógica cuando se introducen imperfecciones en la organización de la industria y en la estructura de los mercados. Siguiendo la argumentación propuesta por Dunning (1982), una empresa realizará inversión extranjera directa si satisfacen todas y cada una de las condiciones siguientes:

a) La empresa tiene claras ventajas de propiedad respecto a las empresas de otras nacionalidades al servir mercados concretos. Estas ventajas específicas toman fundamentalmente la forma de posesión de activos intangibles que, al menos durante un período, se convierten en derechos exclusivos para la empresa que los posee.

b) Suponiendo que la condición (a) se satisface, debe ser más beneficioso para la empresa que posee estas ventajas hacer uso de ellas que dejar que las utilicen empresas extranjeras, es decir, internalizar sus ventajas mediante una extensión de sus propias actividades antes que externalizarlas a través de transacciones de mercado con empresas independientes.

c) Suponiendo que las condiciones (a) y (b) se satisfacen, debe ser beneficioso para la empresa emplear estas ventajas en conjunción con, al menos, algunos factores de producción (incluyendo los recursos naturales) fuera de su país de origen; de otro modo, los mercados extranjeros estarían servidos enteramente por las exportaciones y los mercados nacionales, por la producción interna.

Las diferentes opciones para servir a un mercado, inversión directa, exportaciones e inversiones en cartera (transferencias financieras sin control de propiedad) las ilustra Dunning (1982) en el cuadro 1, que se refiere a la presencia o ausencia de las tres condiciones mencionadas anteriormente, —62→ Dunning plantea que la tendencia de un país a la IED depende totalmente del grado y de la forma de las ventajas de propiedad de sus empresas, así como de hasta qué punto a éstas les resulta más beneficioso explotar estas ventajas en un mercado extranjero que en el propio. La naturaleza y significado de estas ventajas difiere según el país, la industria y las característica específicas de la empresa.

Mientras que los dos primeros tipos de ventajas son condiciones necesarias, sólo la última (la ventaja de localización) es también suficiente para que se produzca la inversión directa extranjera.

| Propiedad | Internalización | localización en el extranjero | ||

| Vía de servir al mercado | Inversión extranjera directa | Sí | No | Sí |

| Exportaciones | Sí | Sí | No | |

| Inversiones en cartera | Sí | No | No | |

| Fuente: Dunning (1982). | ||||

Si tratamos de identificar las ventajas esperadas de la propiedad, la internalización y la localización, surge una lista larga y diversa (Cuadro 2).

Una posible aproximación es agruparlas en dos tipos de ventajas de localización, estrechamente ligadas entre sí.

El primero se refiere a las «ventajas de localización» basadas en consideraciones de eficiencia: la localización en el extranjero para aquellas empresas que buscan mejoras en la eficiencia se verá influida por costes sociales y laborales unitarios favorables, la disponibilidad de infraestructuras eficientes (transportes, comunicaciones, energía), la presencia de proveedores locales que pueden suministrar factores de producción a precios competitivos o la necesidad de responder con mayor rapidez a cambios en los gustos de los consumidores locales. En este sentido, la inversión directa (al igual que el comercio) es una alternativa a la movilidad de los factores. La IED se verá alentada en los lugares donde diversos tipos de barreras existentes o esperadas puedan segmentar los mercados nacionales de factores de producción y de productos. —63→ Naturalmente, esto se encuentra relacionado con el grado de incertidumbre creado por los factores políticos. Dicho incentivo también existe donde se prevén dificultades contractuales tales como la capacidad para poner un precio al conocimiento tecnológico o para escribir, ejecutar y hacer respetar las restricciones de uso que gobiernan los acuerdos de transferencia tecnológica (Teece, 1985)13.

En cambio, el segundo tipo de «ventajas de localización» puede relacionarse con el comportamiento estratégico de la empresa multinacional para aumentar o defender su poder de mercado. Los trabajos de Markusen (1984), Helpman y Krugman (1985), Smith (1987), Graham (1978, 1990), Acocella (1991), continuando una tradición que se remonta a Hymer (1960), han desarrollado modelos en los que, en lugar de consideraciones de eficiencia, estrategias tales como «adelantarse al competidor», «seguir al líder», «intercambio de amenazas», la creación de excesos de capacidad productiva y «absorber al competidor» son fundamentales.

Dos supuestos (explícitos o implícitos) subyacen en la mayor parte de los modelos que tratan de recoger estas explicaciones de la IED. En primer lugar, se suele suponer que hay que elegir entre una explicación basada en consideraciones de eficiencia y las que se basan en un

| Ventajas de propiedad |

|

Ventajas de la intemalización

|

Ventajas de la localización

|

| Fuente: Thomson y Nicolaides (1991), Dunning (1988). |

comportamiento estratégico. En segundo lugar, no se trata simultáneamente a la inversión directa y a las exportaciones ni se las considera sustitutivas. Ambos tipos de supuestos pueden ser cuestionados.

—65→

Se puede argumentar (Jacquemin, 1989) que el intento de reducir los costes de transacción y la búsqueda de poder de mercado no son dos motivaciones independientes de la IED que correspondan a dos teorías diferentes. La inversión directa puede ser más rentable que transacciones a distancia tales como las exportaciones o las inversiones en cartera porque la empresa posee atributos específicos que pueden utilizarse estratégicamente en países distintos y porque es más barato internalizar la transferencia de estos atributos entre países que hacerlo a través de los mercados. Por ello, la IED permite simultáneamente una explotación eficiente de esos activos mediante la internalización y su utilización estratégica para controlar el mercado14.

En ausencia de esta especificidad de activos, no hay que incurrir en costes irrecuperables y, por lo tanto, todo el capital es perfectamente transferible mediante los mecanismos de mercado y la inversión directa es innecesaria. Por el contrario, si hay costes irrecuperables, aunque sean reducidos, la posibilidad de ejercer el poder de mercado, horizontal o verticalmente, aumenta considerablemente. Así pues, la estructura organizativa que se deriva de la inversión directa extranjera se puede contemplar simultáneamente como una adaptación eficiente a las características de ciertos activos y como el resultado de una estrategia deliberada para ejercer el poder de mercado. Se utiliza para minimizar los costes de transacción y, también, para crear amenazas altamente creíbles como resultado de la especificidad extrema y del carácter irrecuperable de dicha inversión (un tratamiento formal de la inversión como elemento disuasor de la entrada en un mercado se encuentra en Dixit, 1980). En este caso, una inversión extranjera directa puede complementar o sustituir a las exportaciones, aun en ausencia de, por ejemplo, barreras arancelarias, ya que reduce simultáneamente costes de transacción, tales como los costes contractuales, e incrementa el poder de mercado mediante un compromiso de unos activos irrecuperables, explotando una ventaja de localización irreversible en un mercado extranjero. Aún más, una inversión directa puede ser una opción más costosa que las —66→ exportaciones en términos de deseconomías de gestión y costes de transacción, incluyendo aquí el coste de la comunicación y la coordinación internacionales, aunque los correspondientes costes adicionales pueden permitir que la empresa multinacional se haga rápidamente con el control de un mercado local y que disuada con credibilidad una futura entrada extranjera o nacional, de tal modo que, a largo plazo, obtenga un beneficio neto. Posiblemente, este tipo de situación es frecuente en los mercados caracterizados por barreras estratégicas creadas por las empresas y los gobiernos15. La literatura sobre la ventaja que posee el que se introduce primero en un mercado, sobre el proceso de aprendizaje y sobre las medidas para aumentar los costes de los competidores es especialmente relevante aquí (Jacquemin, 1987, p. 153), como se va a ilustrar de forma sencilla. Supongamos un juego en dos etapas donde, en primer lugar, la empresa extranjera F decide si exporta o invierte, mientras que un potencial competidor nacional D tiene que decidir si entra o no en su propio mercado. En una segunda etapa, si ambos han entrado en el mercado, las empresas compiten como duopolistas de Cournot y se determinan los niveles de producción. Si la empresa F exporta su producción al país de destino, incurrirá en costes arancelarios y de transporte, así como en el coste variable medio del país de origen, que se supone constante. En el Gráfico 1, que representa las ventas en el mercado de destino, la función de reacción RA RA de la empresa F corresponde a este caso.

No obstante, si la empresa F elige la inversión directa, sólo incurre en los costes unitarios variables locales. Supongamos, sin embargo, que estos costes locales son superiores a los costes variables medios en los que incurre la empresa F en su país de origen, más los costes arancelarios y de transporte. Esto conduce a una nueva función de reacción RB RB de la empresa F, situada a la izquierda de la línea RA RA. El equilibrio de Cournot-Nash se desplaza de CNA a CNB, que corresponde a una situación menos ventajosa para la multinacional. Con todo, incluso en este caso en el que la teoría de los costes de transacción excluiría la inversión directa, tal estrategia podría seguir siendo beneficiosa. Efectivamente, dejemos que la empresa F se introduzca primero en el mercado a través de una inversión directa que implique un compromiso más o menos irreversible ligado a costes irrecuperables específicos.

—67→

Esta inversión podría, entonces, disuadir a la empresa D de entrar en su propio mercado en tanto que esta empresa sólo pueda obtener un beneficio de su entrada si la empresa F es una empresa exportadora. El equilibrio será el punto Z, donde la empresa extranjera controla todo el mercado interior y su beneficio bruto es mayor que en el equilibrio CNA de Cournot-Nash16.

Estas consideraciones generales pueden aplicarse a las inversiones directas internacionales en la Comunidad Europea, en la perspectiva de 1992. Hemos visto que se pueden distinguir dos determinantes fundamentales de la inversión directa: la búsqueda de una mayor eficiencia vinculada a la reducción de los costes de transacción y producción y de un objetivo estratégico ligado a la consecución de un poder de mercado y al control de los precios. A priori, resulta evidente que la realización del mercado único interior puede influir en ambos tipos de incentivos.

Y, en realidad, si se tiene en cuenta a la Comunidad Europea en su conjunto, algunos autores (véase, por ejemplo, Itaki y Waterson, 1990)

—68→

argumentan que el nivel de la

nueva IED en el mercado interior descenderá después de 1992. Debido al hecho de que las dotaciones de recursos de los países serán menos idiosincráticas y de que el marco legal se hará más homogéneo, las empresas tendrán menos motivos para convertirse en multinacionales tras la consecución del mercado interior. En concreto, la «realización del mercado interior acelerará el libre movimiento de mano de obra entre las fronteras nacionales y, por tanto, destruirá

las bases de la ventaja comparativa, transformándola en una ventaja absoluta. Como la mano de obra barata es atraída por las economías centrales con salarios altos, los mercados internos de las economías periféricas se reducirán y,

tomando a la Comunidad en su conjunto, los mercados de ventas se concentrarán en las economías avanzadas

» (p. 19).

Tal vez sea cierto que una vez que las barreras proteccionistas desaparezcan, tanto las empresas de dentro como las de fuera de la Comunidad Europea contarán con mayores incentivos para limitar el número de filiales extranjeras y para abastecer los distintos mercados de la Comunidad mediante exportaciones. Sin embargo, hay que destacar dos aspectos.

En primer lugar, no sólo se reducirán los costes (variables) de las exportaciones, sino también los costes (fijos) de establecer un fábrica en el extranjero y de organizar y controlar sus actividades productivas. Asimismo, los costes de transporte y de telecomunicaciones disminuirán, no sólo para las empresas exportadoras, sino también para las compañías multinacionales. Este argumento se verá reforzado por la inversión en la Comunidad Europea de países no pertenecientes a ella, hasta tal punto que el mercado único se convertirá cada vez más en un sistema integrado basado en redes transeuropeas. Una consecuencia de esto será que las empresas no comunitarias tendrán un interés creciente en localizarse dentro del «sistema comunitario», complementando (o sustituyendo) las exportaciones con inversiones directas, incluso en ausencia de barreras arancelarias, ya que tales inversiones permitirán una explotación más completa de los beneficios que ofrece el sistema. Efectivamente, si los menores costes, comparados con los del país origen, fueran el único criterio para las empresas norteamericanas y japonesas, otros lugares, como el Sudeste asiático, resultarían más atractivos. No obstante, una vez tomada la decisión de invertir en la Comunidad, la localización precisa dentro de ella puede seguir basándose en consideraciones de costes. Al contrario que en la argumentación previa, los países del sur de Europa pueden, así, continuar siendo atractivos, —69→ dados sus salarios más bajos y la limitada movilidad laboral en Europa, resultado de la hetereogeniedad natural de los pueblos europeos, que no desaparecerá con la supresión de las barreras no arancelarias.

Desde un punto de vista estratégico, se puede sostener que las fuerzas principales que explican el comportamiento multinacional no son exógenas, como suponía la teoría tradicional del comercio. La perspectiva de un aumento de la competencia como resultado de la realización del mercado interior dará lugar al establecimiento de estrategias para crear o garantizar diversas formas de poder de mercado. En realidad, aun después de la prometida liberalización en Europa, el comercio intracomunitario seguirá afectado por una extensa diferenciación de productos, por noconvexidades en la producción y por información incompleta. El comportamiento oligopolista colusivo y no colusivo podrá, entonces, explotar y fortalecer estas imperfecciones. Entre ellas, las fusiones y adquisiciones transnacionales, así como las inversiones directas en nuevas plantas pueden desempeñar un papel cada vez mayor.

Teniendo en cuenta los aspectos de localización, hemos mantenido que determinadas producciones que se encuentran en la etapa de madurez del desarrollo de productos, con tecnología estandarizada, pueden desplazarse a través de la IED hacia países en los que los costes laborales son relativamente más bajos. Sin embargo, algunas inversiones directas en países tales como España y Portugal también pueden deberse a un a estrategia de adelantarse al competidor en industrias de alta tecnología (ordenadores, telecomunicaciones, etc.) o sectores más maduros (automóviles) en las que los competidores nacionales o extranjeros no están todavía (firmemente) establecidos. En los seis primeros estados miembros, más el Reino Unido y Dinamarca, todos ellos con niveles de productividad, salarios y relaciones capital-trabajo más o menos similares, el proceso de multinacionalización se debe probablemente a consideraciones de tipo estratégico más que de coste de los factores. Esta situación queda reflejada, asimismo, en el abrumador papel del comercio intraindustrial en el crecimiento del comercio intracomunitario.

En todas estas situaciones existe, pues, el peligro de una monopolización de determinados mercados, basada en oligopolios multinacionales que pueden explotar posiciones dominantes y comportarse estratégicamente frente a los gobiernos. Además, dado que algunas industrias tienen unos rendimientos sostenibles más elevados que otras, las autoridades nacionales tienen un incentivo para adoptar políticas de «empobrecer al vecino» y para tomar medidas unilaterales que aseguren una —70→ cuota mayor en estos sectores, atrayendo el establecimiento de los oligopolistas correspondientes en su territorio. A priori, la abolición de las barreras no arancelarias y la liberalización de las inversiones directas no pueden garantizar por sí mismas resultados óptimos.

De la discusión anterior se deduce que la IED y las exportaciones, ya sean motivadas por consideraciones estratégicas o de eficiencia, no son necesariamente formas sustitutivas de introducirse en los mercados extranjeros. Por el contrario, pueden ser dos formas de penetración que se refuerzan mutuamente. Por ejemplo, numerosos estudios empíricos (véase en concreto Glesjer et al., 1980) han demostrado que las filiales de las empresas multinacionales tienden a importar del país de origen de la sociedad matriz una gran proporción de sus bienes de capital y de sus productos intermedios y asociados.

Se pueden ilustrar las distintas combinaciones posibles respecto de la Comunidad en el caso de las empresas norteamericanas y japonesas. Cuatro situaciones básicas son posibles (Cuadro 3).

| Participación del mercado comunitario en las exportaciones norteamericanas y japonesas | |||||

| Más baja | Media industrial | Más alta | |||

| Participación del mercado comunitario en la inversión directa norteamericana y japonesa | Más baja | Sector en el que la Comunidad es marginal tanto en cuanto a las exportaciones como a la inversión directa. | Sector en el que las exportaciones superan a la inversión directa. | ||

| Media industrial | Sector en el que la inversión directa supera a las exportaciones. | Sector en que la Comunidad es prioritaria tanto para las exportaciones como para la inversión directa. | |||

| Más alta | |||||

Algunos sectores se caracterizan por una relativamente escasa presencia extranjera tanto en cuanto a las exportaciones como a la inversión directa. En el otro extremo, en algunos sectores se utilizan los dos medios de penetrar en el mercado en mayor medida que la media industrial. Entre los dos extremos, las empresas extranjeras pueden mostrar preferencias claras por las exportaciones o por la inversión directa. Esta taxonomía corresponde a los diversos tipos de inversión y de respuestas comerciales a la integración económica.

Existen, pues, situaciones en las que tanto las exportaciones como la IED tienen una motivación estratégica o están inducidos por consideraciones de eficiencia, y situaciones en las que, por ejemplo, las exportaciones basadas en una búsqueda de la eficiencia se complementan con la inversión directa para controlar el mercado extranjero17.

Los flujos mundiales de IED han continuado creciendo durante la década de los 80, alcanzando un nivel cercano a los 200.000 millones de dólares en 1989. La tríada (Estados Unidos, la Comunidad Europea y Japón) representan el 80% de los stocks y flujos mundiales de IED frente al 50% del comercio mundial total18. El Cuadro 4 presenta la inversión directa extranjera hacia y desde la Tríada de 1980 a 198919.

Las principales conclusiones que pueden derivarse de este cuadro son las siguientes:

- A comienzos de la década de los 80, Estados Unidos dominaba el patrón mundial de IED en términos de stocks (46% frente al 33% de la Comunidad Europea y al 4% de Japón). Sin embargo, este porcentaje se ha reducido de forma significativa a favor de Japón que, en

—72→

términos de flujos, superó a Estados Unidos a finales de la década (23% frente a un 17%).

- La Comunidad Europea ha aumentado su porcentaje en la Tríada (37% de los stocks frente al 33% en 1980) y, actualmente, es el líder mundial por encima de Estados Unidos (37% frente al 35%)20.

Al mismo tiempo, como afirma el informe UNCTC «el programa de 1992

para unificar los mercados regionales ha provocado un nivel de IED intrarregional dentro de la Comunidad sin precedentes

».

La IED intracomunitaria ha aumentado a una tasa del 15% anual, superando el crecimiento del comercio intracomunitario del 9% al año de la década de los 80. Por tanto, es interesante examinar hasta qué punto este crecimiento del comercio industrial intracomunitario se ha visto ayudado por los flujos de exportación y por la inversión directa de Estados Unidos y Japón.

Las imperfecciones de los datos estadísticos sobre la inversión directa extranjera son bien conocidas21.

En un artículo reciente, Dunning y Cantwell (1989) han tratado de superar algunas de ellas mediante la utilización de una definición amplia para evaluar el grado de penetración económica de Estados Unidos —74→ y Japón en la Comunidad Europea. Éstos autores calcularon la suma de:

- Las exportaciones de cada uno de estos países a la Comunidad;

- La producción de las filiales de estos países en la Comunidad y;

- Las exportaciones de las filiales situadas fuera del país de la sociedad matriz (Japón, Estados Unidos) o de uno de los Estados miembros y reexportadas a la Comunidad.

Haciendo uso de esta definición, obtuvieron, para Japón, la cifra de 11.100 millones de dólares en 1976, que se elevó a 44.500 millones en 1986. Las cifras correspondientes a Estados Unidos son de 117.300 millones de dólares en 1976 y 254.400 millones en 1986. Dadas las dificultades de obtener estadísticas fiables, estas cifras son sólo aproximadas.

No obstante, proporcionan una visión de conjunto de las estrategias globales adoptadas por las empresas norteamericanas y japonesas hacia el mercado europeo (Cuadro 5). En 1986, el 78,5% de los bienes producidos por empresas norteamericanas o por concesionarios de empresas norteamericanas para el mercado comunitario no se importaron de Estados Unidos, sino que se fabricaron internacionalmente. La cifra correspondiente a Japón fue del 15,9%, y refleja el hecho de que, hasta 1986, las empresas japonesas habían optado generalmente por las exportaciones. Sin embargo, desde el punto de vista de la tendencia, la proporción de bienes producidos internacionalmente por empresas japonesas dirigidos al mercado europeo se había elevado fuertemente en diez años (más de 4,5 puntos porcentuales). Por el contrario, la proporción de bienes exportados desde Estados Unidos a los países comunitarios aumentó en esos diez años en relación con los bienes producidos fuera de Estados Unidos por filiales de compañías multinacionales norteamericanas (más de 5,1 puntos porcentuales).

Otros estudios confirman que existen grandes diferencias en la manera en que entienden el comercio las empresas multinacionales norteamericanas y japonesas y las empresas de propiedad extranjera basadas

—75→

| Ventas en la Comunidad Europea (%) por parte de empresas cuya sociedad matriz es: | Japonesa | Norteamericana | ||

| 1976 | 1986 | 1976 | 1986 | |

| Exportaciones | 78,0 | 69,9 | 11,2 | 16,3 |

| Producción internacional | 11,0 | 15,9 | 84,4 | 78,5 |

| Concesionarios | 11,0 | 14,2 | 4,4 | 5,2 |

| Total en % | 100,0 | 100,0 | 100,0 | 100,0 |

| en miles de millones $ | 11,1 | 44,5 | 117,3 | 256,4 |

| Fuente: Dunning y Cantwell (1989). | ||||

en esos países. «En Estados Unidos, las empresas de propiedad extranjera son responsables de un cuarto de las exportaciones norteamericanas y de un tercio de las importaciones. En Japón, las empresas de propiedad extranjera desempeñan un papel mucho más reducido como vehículo del comercio japonés, aunque, sin embargo, son mucho más importantes desde el punto de vista de las importaciones que desde el de las exportaciones

» (De Anne y Thomsen, 1989).

¿Cuán importante es la Comunidad Europea, desde el punto de vista económico, contemplada desde Estados Unidos?22 La respuesta es que la Comunidad es su mayor socio comercial, con un 25% de las exportaciones totales de bienes en términos de valor en 1990. En el período 1974-1990, este porcentaje permaneció relativamente estable, aunque pudo existir un cierto cambio en la combinación de categorías de productos exportados por Estados Unidos a la Comunidad (Cuadro 6).

Teniendo en cuenta solamente los productos manufacturados, se puede observar un aumento en el porcentaje de las exportaciones totales —76→ de dichos productos de Estados Unidos a la Comunidad (más de 4,3 puntos porcentuales entre 1985 y 1990).

| Participación de la Comunidad (12 países) | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 199023 |

| Todos los bienes | 26,7 | 24,4 | 24,7 | 24,2 | 23,2 | 23,0 | 24,4 | 23,3 | 23,9 | 23,7 | 25,0 |

| Productos manufactur. | 26,3 | 22,6 | 23,1 | 23,8 | 23,0 | 22,9 | 23,0 | 24,7 | 25,1 | 25,8 | 27,2 |

| Fuente: Eurostat. |

Así pues, en conjunto, la participación de la Comunidad en las exportaciones de Estados Unidos ha permanecido relativamente estable durante este período, exceptuando, tal vez, el de los productos manufacturados, que aumentó entre 1985 y 1989.

No obstante, las lecciones que se pueden extraer de un análisis de la participación de la Comunidad en la IED de Estados Unidos son diferentes (Cuadro 7).

La participación de la CE en el total de inversión extranjera de Estados Unidos es sustancial (un 40%, aproximadamente), mientras que, como hemos visto, la participación de las exportaciones norteamericanas es de un 24%.

Sin embargo, entre 1980 y 1984, el porcentaje de la CE pasó de un 37,4% a un 34%. Fue a partir de 1985 cuando se produjo una recuperación espectacular. En 1990, la participación de la Comunidad en el total de la inversión directa de Estados Unidos en el extranjero fue más elevada que en ningún otro momento de la década de 1980, representando un 40,7%.

Para la industria manufacturera, la participación de la IED de Estados Unidos en Europa aumentó casi todos los años desde 1950 a 1980, pasando del 25% a comienzos de la década de 1950, al 35% en los primeros años de la década de 1960 y al 40% en la de 1970.

—77→| STOCKS24 | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 |

| Total miles millones $ | 80,7 | 83,8 | 84,3 | 72,7 | 71,8 | 83,9 | 98,6 | 120,1 | 131,1 | 149,5 | 172,9 |

| % mundial | 37,4 | 37,0 | 35,8 | 35,1 | 34,0 | 36,4 | 38,0 | 39,0 | 39,1 | 40,4 | 40,7 |

| Industria manufacturera miles millones $ | 43,4 | 43,2 | 36,0 | 36,2 | 35,9 | 43,4 | 50,1 | 64,7 | 67,7 | 70,9 | 81,2 |

| % mundial | 48,6 | 45,8 | 43,2 | 43,7 | 41,8 | 45,8 | 47,7 | 50,9 | 48,9 | 47,5 | 48,3 |

| FLUJOS25 | |||||||||||

| Total miles millones | 11,2 | 3,4 | 0,8 | -0,8 | -0,1 | 12,1 | 12,8 | 18,9 | 9,7 | 17,1 | 9,1 |

| Industria manufacturera miles millones $ | 5,5 | 0,1 | 1,1 | 0,2 | -0,7 | 7,2 | 6,7 | 13,8 | 3,3 | 3,5 | 3,1 |

| Fuente: Survey of Current Business. |

En los años ochenta, la inversión directa de Estados Unidos solamente en la industria manufacturera muestra una tendencia similar a la de las exportaciones. Entre 1980 y 1984, también se produjo un rápido declive en la participación de la CE (con una caída de 6,8 puntos porcentuales en cuatro años). La recuperación fue nuevamente espectacular a partir de 1985, y el porcentaje alcanzó el 50,9% en 1987, disminuyendo ligeramente a un 48,3% en 1990.

Por lo tanto, aunque no es posible identificar ningún tirón sistemático del mercado interior en lo que se refiere a las exportaciones, a excepción tal vez de los productos manufacturados, la tendencia de la inversión directa es muy clara. Hay que destacar, asimismo, que la proporción de la inversión compuesta por beneficios reinvertidos está aumentando de forma significativa y se está convirtiendo en una fuente principal de crecimiento de la inversión, en contraste con el patrón de la inversión europea en Estados Unidos (Cuadro 8).

Por lo tanto, en contraste con la primera oleada de establecimientos industriales en Europa, ocurrida a comienzos de la década de 1970,

—78→| 1961-69 | 1970-73 | 1974-77 | 1978-82 | 1983-87 | |

| Inversión norteamericana en Europa | 39 | 56 | 62 | 94 | 99,6 |

| Inversión europea en Estados Unidos | - | - | 32 | 3 | 8,7 |

| Fuente: Survey of Current Business y Lanteri (1989). | |||||

la inversión directa de Estados Unidos se ha autosostenido en los últimos años, sin ayuda de las sociedades matrices. Además, esto refleja un cambio estructural que, a largo plazo, muestra una escasa vulnerabilidad a las oscilaciones en el ciclo económico (Lanteri, 1989). El fenómeno de que las empresas multinacionales norteamericanas estén cada vez más arraigadas en la Comunidad refleja, como en el caso de empresas como IBM y Ford, un alto nivel de compromiso con la economía europea y un grado de autonomía creciente respecto de Estados Unidos. Este hecho sólo puede intensificarse a medida que se acerca 1992.

¿Cuán importante es la Comunidad Europea para Japón desde el punto de vista económico? (Cuadro 9).

| Participación de la Comunidad (12 países) | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 |

| Todos los bienes | 13,9 | 13,1 | 13,0 | 13,2 | 14,9 | 12,0 | 14,8 | 16,6 | 17,8 | 17,5 | 18,8 |

| Fuente: Eurostat. |

Para comenzar, la Comunidad ha ido aumentando su participación en las exportaciones japonesas. Mientras que en 1982, el 13% de estas exportaciones fueron al mercado comunitario, la proporción se elevó a un 18,8% del valor total de las exportaciones en 1980 (Cuadro 10).

En cuanto a la inversión directa japonesa en Europa, cabe observar un crecimiento muy fuerte en su valor (de 10.000 millones de dólares en 1985 a 55.300 millones en 1990). Solamente en la industria, el porcentaje global de la Comunidad aumentó fuertemente de un 8,3% en 1985 a un 15% en 1990.

| FLUJOS ACUMULADOS | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 |

| Total miles millones $ | 4,0 | 4,8 | 5,6 | 6,5 | 8,2 | 10,0 | 13,4 | 19,6 | 28,0 | 38,0 | 55,3 |

| % mundial | 11,1 | 10,5 | 10,4 | 10,6 | 11,5 | 12,0 | 12,6 | 14,1 | 15,0 | 16,4 | 17,7 |

| Industria manuf. miles millones $ | 0,8 | 1,0 | 1,2 | 1,4 | 1,7 | 2,0 | 2,4 | 3,2 | 4,6 | 7,7 | 12,2 |

| % mundial | 6,5 | 6,8 | 6,8 | 7,1 | 7,8 | 8,3 | 8,4 | 8,8 | 9,3 | 11,6 | 15,0 |

| FLUJOS | |||||||||||

| Total miles millones $ | 0,5 | 0,7 | 0,8 | 0,9 | 1,7 | 1,9 | 3,3 | 6,3 | 8,3 | 14,0 | 13,3 |

| Industria manuf. miles millones $ | 0,2 | 0,2 | 0,1 | 0,2 | -0,7 | 0,3 | 0,3 | 0,8 | 1,5 | 3,0 | 4,5 |

| Fuente: Ministerio de Economía, Tokio (ejercicio fiscal). |

Durante la década de los 80 se produjo un cambio importante en la IED de Japón. El Gráfico 2 muestra la proporción de la IED de Japón en Estados Unidos, la Comunidad Europea y el resto del mundo (principalmente, los países en vías de desarrollo) durante la década de los 80. La importancia de los países en vías de desarrollo se ha reducido notablemente, mientras que los porcentajes de la Comunidad y de Estados Unidos han crecido a la misma velocidad. No obstante, la participación de Estados Unidos era el doble que la de la Comunidad.

El total de la inversión directa de Japón en la industria está muy por debajo del total de su stock en la CE. Esto se debe a que la mitad

—80→

de la inversión directa de Japón en Europa se encuentra en el sector bancario y en el de seguros, mientras que el porcentaje de la inversión en la industria sólo representaba el 22% del total en 1990. Por el contrario, más del 53% de la inversión directa de Estados Unidos en Europa se concentra en la industria. De nuevo, se puede contemplar aquí una diferencia significativa respecto de la estructura de la inversión directa de Estados Unidos y Japón en Europa. Ello sugiere que, en conjunto, la inversión directa de Japón apenas tiene importancia, actualmente, en la industria europea, en contraste con la inversión directa de Estados Unidos, aunque la tendencia es a aumentar. Con todo, las turbulentas experiencias que ha sufrido el dólar en este período han podido influir en la evolución en valor, pero no en el porcentaje de los flujos de inversión directa extranjera en la Comunidad comparados con el total mundial.

Además, en cuanto a las estrategias de las empresas japonesas en los mercados comunitarios y norteamericanos, parece que «las inversiones acumuladas de Japón en la industria norteamericana siguen cuadriplicando a las inversiones en la Comunidad Europea, mientras que las exportaciones sólo

las duplican. En otras palabras, aunque consideremos

—81→

que el mercado norteamericano es más importante para las empresas japonesas que el europeo, sigue llegándose a la conclusión de que la inversión directa extranjera de Japón en la industria europea es mucho menos importante que en Estados Unidos

» (Thomsen y Nicolaides, 1991)

A estas alturas del trabajo, es importante considerar los distintos métodos utilizados por Estados Unidos y Japón para introducirse en la industria europea. A este respecto, la relación entre la inversión directa y las exportaciones es fundamental. Como demuestra la literatura sobre

—82→

el tema (véase la Sección 2.3) el recurso a la inversión directa no implica necesariamente que las exportaciones tengan que ser sustituidas. A veces, la inversión directa, especialmente en el comercio de distribución, tiene como objetivo facilitar la exportación.

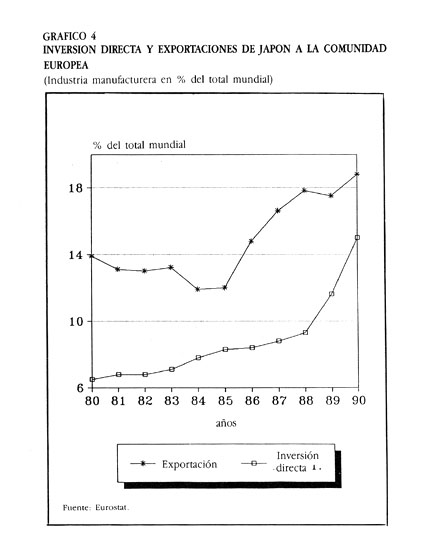

Los gráficos 3 y 4 presentan la evolución del comercio y de la IED de Estados Unidos y Japón en la industria manufacturera de la CE durante la década de los 8026. Tanto para las exportaciones como para los —83→ stocks de IED, tomamos el porcentaje del total mundial dirigido al mercado comunitario.

En términos generales, los patrones de comportamiento de la IED y de las exportaciones son similares, lo que puede explicarse por el hecho de que tanto la inversión como el comercio se deben al mismo factor general: una respuesta común a un aumento de la demanda en la Comunidad. Con todo, la diferencia entre la combinación de la IED y exportaciones en relación con el mercado comunitario son bastante importantes. En el caso de Estados Unidos en 1990, la participación de la Comunidad en las exportaciones industriales de Estados Unidos era del 27,2% y su participación en la IED, del 48,3%. En el caso de Japón, sucedía lo contrario: la participación de la Comunidad en las exportaciones industriales de Japón era del 18,8%, más elevada que su participación en la inversión directa (15%).

La posición relativa de la IED en comparación con las exportaciones fue aún más desfavorable en 1980 (6,5% frente a un 14%), y el avance de la IED en los últimos diez años ha sido sorprendente. Las diferencias entre la presencia de Estados Unidos y Japón en el mercado comunitario pueden reflejar diferencias de madurez y ser explicadas por la teoría de Vernon (1968). De acuerdo con esta teoría, el producto se fabrica inicialmente en el país de origen para el mercado interior, luego se desarrolla un mercado de exportación y, finalmente, se inicia la producción en el extranjero. En la década de 1990, se puede esperar, por lo tanto, un avance de la inversión directa de Japón.

Es obvio que las exportaciones y la inversión directa de Estados Unidos y Japón no están distribuidas uniformemente entre los distintos sectores de actividad de la economía europea. Como se ha visto en la Sección 2, varios factores, que son específicos de las distintas industrias, pueden influir en su distribución.

Desde este punto de vista, es posible mostrar las posiciones sectoriales de las empresas norteamericanas y japonesas en el mercado de la Comunidad mediante la identificación de las actividades en las cuales su objetivo es la exportación más que la inversión directa o viceversa.

—84→Vamos a examinar, en primer lugar, la situación que existía en 1989 y, posteriormente, consideraremos la tendencia que surgió entre 1984 y 1989. En Estados Unidos y Japón, 1984 se corresponde con el punto de inflexión tanto para las exportaciones como para la IED.

En el cuadro 11 se presenta una comparación sectorial de la importancia relativa de las exportaciones y la inversión directa de Estados Unidos.

| Exportaciones | Stock de inversión directa | |

| 1. Productos alimentarios | 19,3 | 55,1 |

| 2. Productos químicos y afines | 27,3 | 47,7 |

| 3. Productos de metal | 17,0 | 36,1 |

| 4. Maquinaria/equipos informáticos | 32,6 | 60,4 |

| 5. Productos eléctricos/material electrónico | 24,4 | 34,3 |

| 6. Equipos de transporte27 | 23,2 | 39,3 |

| 7. Productos manufacturados en conjunto | 25,8 | 48,1 |

| Fuente: Inversión directa: Survey of Current Business; Exportaciones: Eurostat. | ||

Este cuadro muestra lo siguiente: en primer lugar, en el sector de maquinaria y equipos informáticos, el mercado de la Comunidad es un objetivo primordial tanto para las exportaciones como para la inversión directa. En segundo lugar, en los sectores de productos de metal, eléctricos y material electrónico, la penetración es relativamente baja en ambos campos. Aplicando el Cuadro 3 de la Sección 2, el Cuadro 12 ilustra las relaciones correspondientes entre exportaciones e IED.

Teniendo como telón de fondo el proceso de consecución del mercado interior, es útil examinar si las distintas posiciones son el resultado de una tendencia de los últimos años porque, aunque no se puede

—85→| Participación del mercado comunitario en las exportaciones | ||||

| Más baja | Media industrial | Más alta | ||

| Participación del mercado comunitario en la IED | Más baja | - Productos de metal - Prod. eléctricos/material de electr. | - Productos químicos | |

| Media industrial | - Equipos de transporte | |||

| Más alta | - Productos alimentarios | - Maquinaria/equipos informáticos | ||

establecer una relación causal, cabe esperar, razonablemente, que este proceso conduzca a un reforzamiento de las posiciones sectoriales existentes, a una retirada o a un desplazamiento hacia otros sectores.

El Cuadro 13 muestra algunas tendencias para el período 1984-1989. De él se desprende que, durante este período, el grado medio de penetración industrial de Estados Unidos en la Comunidad, comparado con su penetración en el resto del mundo, aumentó un 2,8% para las exportaciones y un 6,2% para la inversión directa.

Asimismo, se observan las siguientes tendencias. Por una parte, se produjo una contracción relativa de la presencia norteamericana en los

| Exportaciones | Stock de inversión directa | |

| 1. Productos alimentarios | -4,8 | +10,5 |

| 2. Productos químicos y afines | +1,8 | +11,7 |

| 3. Productos de metal | -0,9 | +0,9 |

| 4. Maquinaria/equipos informáticos | +4,0 | +5,3 |

| 5. Productos eléctricos/material electrónico | +0,6 | -3,9 |

| 6. Equipos de transporte28 | +10,3 | +4,1 |

| 7. Productos manufacturados en conjunto | +2,8 | +6,2 |

| Fuente: Inversión directa: Survey of Current Business; Exportaciones: Eurostat. | ||

sectores en los que la posición inicial era ya débil en términos de exportaciones y de inversión directa, lo que sucedió en los sectores de productos eléctricos, material electrónico y productos de metal.

Por otra parte, aquellas áreas de actividad en las que las exportaciones eran comparativamente altas mostraron una consolidación relativa basada en las exportaciones, pero, sobre todo, en la inversión directa (productos químicos y maquinaria).

Puede concluirse que la atracción sectorial ejercida en los productores norteamericanos por el mercado europeo ha dado lugar a un fortalecimiento de las fuertes posiciones existentes en los sectores químico, de maquinaria y de equipos de transporte, y una retirada en áreas en las que la penetración en el mercado europeo era relativamente escasa. A la luz de lo que veremos en el caso de Japón, tal tendencia puede sugerir una creciente división del trabajo en el mundo.

Los Cuadros 14 y 15 comparan la importancia relativa de los flujos de exportación y de inversión directa de Japón.

El sector de productos eléctricos y material electrónico desempeña un papel dominante en la industria japonesa, tanto para las exportaciones

| Exportaciones | Stock de inversión directa | |

| Productos alimentarios | 6,1 | 9,1 |

| Textiles | 13,3 | 14,4 |

| Papel | 15,1 | 0,3 |

| Productos químicos | 16,4 | 12,6 |

| Productos metálicos no ferrosos | 6,3 | 4,1 |

| Maquinaria | 14,2 | 20,2 |

| Productos eléctricos/material electrónico | 23,5 | 13,4 |

| Equipos de transporte | 16,2 | 15,0 |

| Otros productos manufacturados | 24,3 | 9,3 |

| Productos manufacturados en conjunto | 17,7 | 11,6 |

| Fuente Inversión directa: Ministerio de Hacienda, Tokio; Exportaciones: Eurostat. | ||

| Participación del mercado comunitario en las exportaciones | ||||

| Más baja | Media industrial | Más alta | ||

| Participación del mercado comunitario en la IED | Más baja | - Productos alimentarios - Papel | - Productos químicos | |

| Media industrial | - Metales no ferrosos - Textil | |||

| Más alta |

- Maquinaria - Transporte | - Productos eléctricos/ material electrónico | ||

como para la inversión directa. En los sectores de equipo de transporte y maquinaria, en los que la industria japonesa sobresale, la inversión directa en Europa es también importante. No obstante, las industrias de productos alimentarios y de metales no ferrosos, así como la industria papelera, tienen una importancia relativamente menor, tanto para las exportaciones como para la inversión directa.

Los cambios en las posiciones industriales de Japón entre 1984 y 1989 se muestran en el Cuadro 16.

| Exportaciones | Stock de inversión directa | ||

| Productos alimentarios | -5,8 | +3,5 | |

| Textiles | +6,4 | +6,0 | |

| Papel | +6,8 | +0,3 | |

| Productos químicos | +5,0 | +7,6 | |

| Productos metálicos no ferrosos | +3,0 | -0,4 | |

| Maquinaria | +5,6 | +9,0 | |

| Productos eléctricos/material electrónico | +6,1 | +3,2 | |

| Equipos de transporte | +5,0 | +4,1 | |

| Otros productos manufacturados | +3,2 | -5,1 | |

| Productos manufacturados en conjunto | +5,8 | +3,8 | |

| Fuente: Eurostat. | |||

Del cuadro 16 se deducen las siguientes características para el período 1984-1989:

a) El porcentaje medio de la penetración industrial japonesa en la Comunidad, comparado con su penetración en el resto del mundo, aumentó un 5,8% para las exportaciones y un 3,8% para la inversión directa;

b) Comparado con esta media industrial, se reforzó aún más su ya fuerte posición en el sector de productos eléctricos y material electrónico y en el de equipos informáticos;

c) Se produjo una contracción relativa de la presencia japonesa tanto desde el punto de vista de las exportaciones como del de la inversión directa en las industrias de metales no ferrosos y de productos alimentarios, en donde la posición de Japón era bastante débil.

En conclusión, al comparar las tendencias japonesa y norteamericana hay que destacar tres aspectos:

1. Mientras que la atracción ejercida por el mercado comunitario sobre las empresas japonesas es muy fuerte en la industria de productos eléctricos y de material electrónico, donde mantienen el liderazgo, las empresas norteamericanas se están retirando de esta industria.

2. Por el contrario, en el sector de maquinaria (bienes de capital) la Comunidad muestra un poder de atracción más fuerte para los dos países. La importante recuperación de la inversión en Europa en los últimos años ha sido, sin duda, un factor fundamental.

3. En la industria química, este poder de atracción también es sentido por Estados Unidas y Japón, aunque con mucha menos fuerza en el caso de las empresas japonesas, y se manifiesta principalmente en un fuerte tirón de la IED.

En general, hay que hacer hincapié en dos aspectos. En primer lugar, el poder de atracción del mercado único europeo se siente fundamentalmente en sectores que tienen características específicas, a saber, aquéllos en los que la demanda mundial está creciendo fuertemente (industrias de productos eléctricos y de material electrónico y química) y en los que la demanda europea se beneficia de condiciones particularmente favorables (bienes de capital y equipos de transporte). Además, todos estos sectores pertenecen a la categoría de industrias «sensibles», es decir, industrias afectadas especialmente por la desaparición de las barreras no arancelarias (Buigues e Ilzkovitz, 1989) y donde los desafíos competitivos son elevados.

En segundo lugar, es interesante observar que en muchos sectores se puede identificar o un declive o un aumento simultáneo en la participación —89→ de las exportaciones y de la inversión directa, si bien los patrones norteamericano y japonés no son similares.

Tras describir las principales características sectoriales de la inversión directa y de las exportaciones de Estados Unidos y Japón a la Comunidad Europea, el objetivo de esta sección es comprobar si las empresas norteamericanas y japonesas se ven influidas por determinantes distintos.

Nuestra variable dependiente es la participación comunitaria en la inversión directa norteamericana o japonesa en actividades industriales para los años 1980-1989.

Dadas las dificultades de obtener estadísticas desagregadas relevantes, un número muy limitado de variables se asocian a esta variable dependiente, por lo que no es posible, en esta etapa, separar los papeles respectivos de las consideraciones de eficiencia y estratégicas. Una cuestión fundamental que se aborda en nuestro análisis de regresión se basa en la opinión de que las inversiones japonesas en la Comunidad pueden estar motivadas principalmente por consideraciones estratégicas defensivas: el miedo de una «Europa fortificada» y el deseo de proteger o aumentar su cuota en el mercado local de una manera más irreversible que mediante las exportaciones. Por el contrario, las empresas norteamericanas han sido dominantes en el mercado común desde hace mucho tiempo, tanto en lo que respecta a las exportaciones como a la inversión directa. Por lo tanto, es de esperar que el creciente poder de atracción del mercado interior conduzca, sobre todo, a una consolidación global, especialmente en los sectores en crecimiento29.

Se utilizan tres variables. La primera es la participación de la Comunidad en el total de las exportaciones norteamericanas o japonesas, —90→ que se espera que ejerza una influencia positiva o negativa, de acuerdo con la naturaleza complementaria o sustitutiva de las relaciones entre comercio e inversión. La complementariedad puede sugerir inversiones ofensivas, cuyo motivo estratégico es el de aprovecharse de la apertura de nuevos mercados; la sustitución supone más una respuesta a los posibles efectos de diversión comercial de la integración.

Una segunda variable la constituyen las barreras no arancelarias intracomunitarias. Estas barreras afectan principalmente al comercio con el resto del mundo, y se aplican sobre todo a actividades en las que el comercio se halla sujeto al artículo 115 del Tratado de Roma. En tales casos, se han establecido barreras nacionales al comercio intracomunitario para limitar las importaciones provenientes de países que no pertenecen a la Comunidad Europea, y no se puede excluir que, para algunas de ellas, las medidas industriales y comerciales de la Comunidad puedan sustituir a las medidas nacionales después de 1992. Estas expectativas pesimistas tendrían un efecto positivo sobre la inversión directa. La fuente para medir las barreras no arancelarias intracomunitarias es Buigues y Ilzkovitz (1990).

La tercera variable es la tasa de crecimiento del consumo en la Comunidad Europea con respecto al crecimiento de la demanda en Estados Unidos y Japón, que se utiliza para identificar las áreas en las que la demanda comunitaria tiene un crecimiento relativamente rápido. Se espera que esta variable ejerza una influencia positiva sobre la inversión efectuada para obtener beneficios de los sectores más dinámicos. Esta variable se calcula como el crecimiento sectorial de la demanda en la Comunidad dividido por el crecimiento de la demanda en Estados Unidos y Japón, en los mismos sectores, durante los últimos cuatro años.

El análisis de regresión utiliza una especificación funcional logarítmica, por lo que los coeficientes pueden interpretarse como elasticidades. Las observaciones disponibles corresponden a los sectores presentados en las Secciones 2.7 y 2,8 para el período 1980-1989 en Estados Unidos (N = 63) y 1988-1990 en Japón (N = 27).

El resultado de las dos regresiones se presenta en el cuadro 17. Los valores estimados de los coeficientes son consistentes, por lo general, con nuestras expectativas. Las comparaciones entre las ecuaciones de Estados Unidos y Japón conducen a las siguientes conclusiones. En ambos casos existe una fuerte y significativa complementariedad entre inversión directa y exportaciones: a nivel sectorial, el fortalecimiento o la retirada relativas de las empresas norteamericanas y

—91→

| Término constante | Participación de las exportaciones totales destinadas a la Comunidad | Crecimiento de la demanda en la Comunidad dividido por el crecimiento de la demanda en EE. UU. y Japón | Barreras no arancelarias en la Comunidad | R_2 | F | |

| EE. UU. | +27,8 | +0,1 | +0,04 | -1,5 | 0,53 | 19,0 |

| (0, 4) | (4,9) | (1,5) | (1,0) | |||

| JAPÓN | -6,7 | +0,3 | -0,05 | +2,7 | 0,26 | 4,5 |

| (1,0) | (2,2) | (1,0) | (2,1) | |||

| Nota: Estadísticos entre paréntesis. | ||||||

japonesas en la Comunidad ocurre a la par, tanto con la inversión directa como con las exportaciones. Dado el nivel de agregación, esta evolución no prejuzga la sustitución o la complementariedad de los productos afectados30.

El panorama es bastante diferente para los respectivos papeles del crecimiento de la demanda y de las barreras no arancelarias. En el caso japonés, las fuertes barreras no arancelarias al comercio constituyen un determinante fundamental de la inversión directa, confirmando el papel del miedo a una Europa fortificada, mientras que no existe un impacto positivo estadísticamente positivo del crecimiento de la demanda. En el caso de Estados Unidos, un crecimiento comunitario de la demanda sectorial relativamente fuerte comparado con el de Estados Unidos ejerce un efecto positivo, mientras que las barreras no arancelarias no tienen un impacto significativo.

Estos resultados son muy preliminares. Un análisis adicional requeriría un enfoque menos agregado, con inclusión de estudios de casos. Además, la distinción entre objetivos de eficiencia y objetivos estratégicos exige la introducción de variables suplementarias que recojan tal distinción. Por último, cabría utilizar un modelo basado en ecuaciones simultáneas para tener en cuenta la endogeneidad de la inversión directa y de las exportaciones.

—92→

En las secciones anteriores se ha descrito la naturaleza de la atracción que el gran mercado interior está ejerciendo sobre las exportaciones y la inversión directa de Estados Unidos y Japón.

La pregunta que se plantea ahora es si estas operaciones internacionales contribuyen a la necesaria reestructuración, a la aparición de un sistema productivo integrado y a una eficiencia y cohesión económica crecientes o si pueden conducir a la inestabilidad del comercio, a un aumento de la incertidumbre, a la creación de posiciones dominantes o, incluso, a la desintegración estructural del sistema.

En general, los flujos exportadores hacia la Comunidad tienen un efecto positivo sobre los productores nacionales y son consistentes con la división mundial del trabajo, que se basa fundamentalmente en el principio de la ventaja comparativa. Además, el nuevo dinamismo de la Comunidad hace posible contemplar estas exportaciones extranjeras con mayor ecuanimidad: el dinamismo tiende a reducir su escala relativa, y la abolición de las barreras interiores no arancelarias fomenta la competitividad de las empresas europeas en su propio mercado, independientemente de que se dé una mayor protección externa (un efecto de creación de comercio intracomunitario y no un efecto de desviación)31.

Hay que destacar, sin embargo, que los estudios econométricos (Neven y Röller, 1989; Jacquemin y Sapir, 1989), han demostrado que estas barreras no arancelarias proporcionan en la actualidad más protección frente a importaciones de fuera de la Comunidad que frente a las importaciones intracomunitarias y que la presión disciplinaria sobre los márgenes industriales europeos es ejercida principalmente por el primer tipo de importaciones. Por último, estadísticas recientes (European —93→ Economy, 1989) indican que en las industrias de tecnología avanzada, las importaciones de fuera de la Comunidad, fundamentalmente de Japón y Estados Unidos, mostraban una tendencia, durante el período 1986-1988, a crecer con más rapidez que las importaciones intracomunitarias, reflejando, así, una mayor dependencia de proveedores de terceros países. No obstante, puede argumentarse que las importaciones de fuera de la Comunidad pueden controlarse siempre mediante diversos mecanismos indirectos como las restricciones voluntarias a la exportación.

Por el contrario, la IED, dada su mayor y más visible implantación, provoca sentimientos más fuertes. Con frecuencia se ha considerado como un intento de controlar la economía o determinadas industrias del país de destino, comprometiendo su soberanía. Sin embargo, la opinión de la mayoría de los economistas contradice este punto de vista político. De acuerdo con sus argumentaciones, la IED aumenta la capacidad productiva del país de destino mediante la reasignación industrial y geográfica de los recursos, reduce los precios y los costes de producción e incrementa el nivel de competencia.

A diferencia de las exportaciones, la inversión directa también crea empleo y transfiere activos específicos de la sociedad matriz en forma de técnicas de producción, capacidad directiva y tecnología. Esta inversión puede contribuir al proceso de reestructuración europeo aportándole una mayor profundidad y rapidez y puede mejorar la competitividad europea en los mercados exteriores a los que las filiales comunitarias de las multinacionales extranjeras pueden exportar.

La inversión directa genera un ingreso neto en la Comunidad, aunque se tengan en cuenta los beneficios que reporta a los propietarios extranjeros. De hecho, el grueso de esos ingresos recae fundamentalmente sobre los empleados en forma de sueldos y salarios.

No obstante, en la primera sección se ha sugerido que la IED no sólo se debe a consideraciones de eficiencia, sino que también responde a acciones estratégicas que pretenden crear o garantizar diversas formas de poder económico. Entre estas acciones cabe incluir el establecimiento de posiciones dominantes en ciertos mercados, la transferencia de centros de decisión estratégica, la dependencia preferencial de las importaciones procedentes del país de la sociedad matriz y la mala integración en el sistema europeo y en sus valores.

En base a la información presentada en las secciones precedentes, no es posible ofrecer una respuesta completa a estas cuestiones. Sin embargo, se han identificado una serie de aspectos esenciales.

—94→

En general, Estados Unidos continúa siendo un país dominante en el mercado interior de la Comunidad, tanto desde el punto de vista de las exportaciones como del de la inversión directa. En este último caso, el poder de atracción del mercado interior es claro y parece llevar a una mayor integración, pues los beneficios obtenidos en el mercado comunitario se reinvierten automáticamente en él. En el caso de Japón, la proporción de sus exportaciones hacia la Comunidad ha crecido fuertemente tanto en términos de valor como de volumen; sin embargo, hasta hace poco tiempo, el crecimiento general de la inversión directa en la industria manufacturera, aunque elevado, no se ha orientado especialmente hacia la Comunidad. En marzo de 1989, el 48% de la inversión japonesa en la industria manufacturera fue a Norteamérica, el 25% a Asia, el 10,9%, a Latinoamérica y sólo el 9,7% a Europa.

A nivel sectorial, es evidente que el poder de atracción de la Comunidad ha llevado, fundamentalmente, a la consolidación de posiciones fuertes tanto por parte de las empresas norteamericanas como por las japonesas. No obstante, existen diferencias entre ambas en cuanto a las áreas por las que se interesan. Mientras que las empresas japonesas se encuentran muy bien representadas en las industrias eléctrica y electrónica, las empresas norteamericanas están fortaleciendo sus posiciones en las industrias agroalimentaria y química. Con todo, en sectores de bienes de capital, la Comunidad está ejerciendo una fuerte atracción sobre ambos países.

Todos estos son sectores estratégicos en crecimiento, muy sensibles a la eliminación de las barreras no arancelarias. De aquí se deduce que en el «grand marché» posterior a 1992, estas filiales de multinacionales extranjeras se convertirán en competidores especialmente poderosos. Por último, a nivel de las estrategias corporativas, las filiales de las multinacionales norteamericanas se encuentran integradas en el sistema industrial europeo en mayor medida que las japonesas: las filiales norteamericanas disfrutan de una mayor autonomía, su dirección está más europeizada (al igual que la formación de sus directivos), existe una mayor preocupación por adaptar sus productos al mercado comunitario y por desarrollar marcas europeas, no dudan en transferir instalaciones de investigación y desarrollo a Europa y su estructura organizativa abarca el conjunto de los países europeos. Las empresas japonesas parecen —95→ menos sensibles a la necesidad de incorporar una dimensión específicamente europea a sus estrategias32.

Estas diferencias no tienen por qué durar necesariamente, ya que reflejan en parte el hecho de que las empresas norteamericanas llevan más tiempo establecidas en la Comunidad. Se ha creado un clima de confianza respecto de las empresas norteamericanas, pues se considera que respetan las «reglas del juego de la Comunidad (incluyendo las que se refieren al área social). Tal vez, las empresas japonesas puedan evolucionar de la misma manera en un futuro no muy distante.

En cuanto a las políticas económicas comunitarias, cabe distinguir dos niveles de discusión: el primero, qué instrumentos existen; el segundo, qué se puede necesitar de ellas.

a) En la actualidad, la Comunidad no tiene restricciones aplicables en toda ella sobre el establecimiento de empresas extranjeras a través de adquisiciones o inversiones en nuevas plantas. Por el contrario, según el artículo 52 del Tratado de Roma, las filiales de multinacionales extranjeras deben disfrutar de idénticas condiciones de acceso al mercado comunitario, aunque sus países de origen no den el mismo tratamiento a las empresas comunitarias.

En contraste con esta disposición, la enmienda Exon-Florio (de los nombres de sus promotores) permite que el Presidente de Estados Unidos (o su delegado) pueda investigar los efectos que sobre la seguridad nacional pueda tener cualquier fusión o adquisición que pueda tener como resultado el control extranjero sobre personas dedicadas al comercio interestatal en Estados Unidos. En caso de que el Presidente decida que cualquiera de dichas transacciones amenaza la seguridad nacional, está autorizado a tomar medidas para suspenderlas o prohibirlas. Esto puede suponer la desinversión forzosa de los activos. Es importante destacar la falta de definición de la seguridad nacional y la incertidumbre en cuanto a qué transacciones hay que notificar. En la práctica, estas incertidumbres, unidas al miedo de la posible desinversión forzosa, han tenido como consecuencia, que muchos inversores extranjeros se sientan compelidos a notificar previamente sus inversiones. De hecho, el propio Ministerio de Hacienda de EE. UU. ha estimado que, —96→ en 1990, de un total de 700 adquisiciones extranjeras por un importe superior a un millón de dólares, 350 serán notificadas previamente. En lo que concierne a Japón, existen relativamente pocas barreras formales, explícitas, legales y reguladoras a una fusión o una adquisición. Las que existen se refieren fundamentalmente a las ofertas públicas de adquisición por parte de inversores extranjeros. En 1980, la entrada en vigor de una nueva ley sobre el control de divisas y el comercio exterior permitió la IED en el capital de las empresas japonesas. Las inversiones en empresas japonesas que elevaran la participación total extranjera por encima del 25% tenían que ser supervisadas por el Banco de Japón, si bien sólo se requería un notificación previa y no era necesario estudiar caso por caso. En 1984, está notificación previa fue sustituida por la necesidad de dar cuenta únicamente cuando el inversor extranjero tratara de adquirir más del 10% de las acciones de una compañía que cotizara en Bolsa. Aunque la liberalización de la Ley sobre el control de divisas y el comercio extranjero estuvo asociada con un fuerte incremento de las adquisiciones por parte de empresas extranjeras (entre 1980 y 1984 se produjeron casi tantas como en los 25 años anteriores), el flujo de capitales hacia Japón ha permanecido extraordinariamente bajo y lento. Los factores que hacen que las empresas extranjeras no establezcan filiales en Japón o que no se marquen como objetivo para fusiones y adquisiciones las empresas japonesas no son, por lo tanto, fundamentalmente legales, sino reflejo de otras restricciones: el coste de llevar cabo negocios en Japón, la dificultad de encontrar personal japonés cualificado en uno de los mercados de trabajo mundiales más rígido, la tendencia predominante en las empresas japonesas de mantener relaciones empresariales muy estrechas y la dificultad de acceder a los datos sobre empresas japonesas.

Confrontada con una situación tan asimétrica dentro de la Tríada, la CE puede adoptar dos posturas extremas. Por una parte, cabe argumentar que debe llevarse a la práctica una política de reciprocidad y que hay que impedir la inversión extranjera si la inversión en países extranjeros por parte de industrias nacionales se ve obstaculizada. Por otra parte, la otra postura es considerar que la IED es sistemáticamente beneficiosa para los países que la reciben y que se debe seguir una política que la promueva activamente, aunque dicha política sea unilateral.

Nuestro propio enfoque tiene dos aspectos: uno interno y otro interno.

—97→b) A nivel interno, se sugieren tres principios:

En primer lugar, las medidas protectoras generales frente a la inversión directa norteamericana o japonesa no pueden justificarse de ninguna manera, tanto por la limitada importancia relativa de estas operaciones como por el papel generalmente positivo que cabe esperar que desempeñen. De cualquier modo, dada la tendencia de la producción a localizarse por todo el mundo y la confusión sobre el origen de los productos, las políticas comerciales selectivas sólo pueden ser obstaculizadas con medidas cada vez más complejas de llevar a la práctica y difíciles de interpretar basadas en criterios más o menos arbitrarios.

Sin embargo, estas afirmaciones dejan sin responder varias preguntas ¿Cuál es la intensidad real de las transferencias tecnológicas cuando la I+D se lleva a cabo fundamentalmente en el país de origen? ¿Cuál es el efecto neto de la IED sobre el conjunto del empleo una vez que se tiene en cuenta el efecto expulsión de los productores nacionales? ¿Cuáles son las implicaciones de los grados de apertura asimétricos entre la CE y el país de origen de las multinacionales, dadas las prácticas discriminatorias nacionales frente a empresas y productos extranjeros?

En segundo lugar, es necesario obtener una información precisa y regular sobre las operaciones de inversión directa y sus posibles tendencias futuras en el conjunto de la Comunidad. Una política de apertura es perfectamente compatible con una política de transparencia. Un objetivo debe ser el de prevenir una escalada competitiva de los incentivos nacionales o regionales para tales inversiones, que, en algunos casos, puede realizarse en condiciones injustas para los competidores europeos que ya están presentes en esos mercados o que también desean penetrar en ellos. Otro objetivo es el de permitir que las autoridades europeas examinen sistemáticamente las implicaciones de tales inversiones en sus políticas comerciales, regionales y de I+D.

Entre las distintas bases legales posibles, el artículo 213 del Tratado de Roma estipula que la Comisión puede recoger toda la información necesaria para la realización de las tareas que se le han confiado. Las decisiones basadas en este artículo pueden adoptarse por mayoría simple.

En tercer lugar, en algunos sectores las empresas norteamericanas y japonesas pueden alcanzar posiciones dominantes a nivel mundial y contar con los medios para abusar de dichas posiciones en el mercado comunitario. Desde este punto de vista, es equívoco afirmar que una empresa adquirirá otra sólo si puede hacer un uso mejor de ella. Este uso puede corresponder a rentas monopolistas más elevadas, pero no —98→ necesariamente a excedentes sociales más altos. La cuestión es especialmente importante en sectores en los que la Comunidad está perdiendo cuota de mercado tanto dentro como fuera de ella, a saber, los productos de tecnología avanzada. La aplicación no discriminatoria, pero firme, de la política comunitaria de defensa de la competencia es esencial. (Jacquemin, 1989).

c) A nivel externo, la internacionalización de los mercados y la creciente interdependencia de las acciones privadas y públicas subrayan los problemas de acceso al mercado. Así pues, el acuerdo informal de la OCDE sobre la inversión podría ser útil, pero desgraciadamente es difícil de hacer cumplir. Durante la Ronda Uruguay, se han presentado propuestas sobre las prácticas restrictivas relativas a las denominadas medidas de inversión relacionadas con el comercio. La posibilidad de iniciar negociaciones dentro del marco del GATT sería también un útil enfoque multilateral. Pero, realmente, un país con quejas debe recurrir a acciones unilaterales que amplíen las normas nacionales al control de las prácticas restrictivas por parte de empresas extranjeras, así como a acuerdos bilaterales de cooperación entre las autoridades de defensa de la competencia. La reciente regulación de la Comunidad sobre fusiones y adquisiciones aborda esta cuestión. Según el acuerdo 24,

Este artículo, que trata de las concentraciones en países no miembros, requiere información y acciones pensadas para dar a las empresas de la Comunidad que participan en dichas operaciones un trata miento de «política de defensa de la competencia» comparable al concedido —99→ a las empresas extranjeras que actúan en la CE. Dado que la regulación afirma que la competencia efectiva es la única referencia para aceptar o prohibir una fusión en la CE, el artículo 24 implica que la utilización de criterios alternativos (del tipo de política industrial) por parte de una país extranjero para obstaculizar una adquisición por parte de una empresa de la Comunidad conduciría a una negociación internacional. Todo esto sugiere que el creciente solapamiento entre la competencia interior y exterior multiplicará los conflictos internacionales. Para mantener las ganancias de eficiencia que resultan de la inversión extranjera directa y para controlar su impacto sobre el poder de mercado, es urgente poner en práctica una coordinación e integración transnacionales de las políticas de defensa de la competencia.

Acocella, N. (1991), «Strategic Foreign Direct Investment in the EC», Universidad de Roma.

Baumol, W. (1986), «Williamson's "The Economic Institutions of Capitalism"», Rand Journal of Economics, 7.

Buigues, P. e Ilzkovitz, F. (1988), «Les enjeux sectoriels de marché intérieur», Revue d'Economie Industrielle, 45.

Capel, J. (1990), «The Exchange Rate Impact on Foreign Direct Investment», Tinbergen Institute Research Bulletin, l, Universidad de Amsterdam.

Caves, R. y Jones, R. (1977), World Trade and Payments, Little Brown, Boston.

Comisión de las Comunidades Europeas (1989), «The Community Economy at the Turn of the Decade», European Economy; 2.

De Anne, J. y Thomsen, S. E. (1989), «Inward Investment and Foreign-owned Firms in the 65», Royal Institute of International Affairs, Londres.

Dixit, A. (1980), «The Role of Investment in Entry-deterrence», The Economic Journal, 90.

Donnenfeld, S. y Prusa, T. (1990), «Monitoring and Coordination in Multinational Corporations», W.P.N. 90-14, Departamento de Economía, Universidad de York, Canadá.

Dunning, J. (1982), «Multinational Enterprises in the 1970's», in K. Hopt, European merger control, vol. l, de Gruyter, Berlín.

Dunning, J. y Cantwell, J. (1989), «Japanese Manufacturing Direct Investment in the EEC, post 1992: Some Alternative Scenarios», mecanografiado.

Ernst and Whinney (1969), «Business Responses to the 1992 European Initiative», mecanografiado.

Ethier, W. (1986), «The Multinational Corporation». Quarterly Journal of Economics, 101.

Glesjer, H, Jacquemin, A. y Petit, M. (1980), «Exports in an Imperfect Competition Framework, An Analysis of 1.466 Small Country Exporters», Quarterly Journal of Economics, 97.

Graham, E. (1978), «Transatlantic Investment by Multinational Firms: A Rivalistic Phenomenon». Journal of Post Keynesian Economics, 1.

Graham, E. (1990), «Exchange of Threat between Multinational Firms as an Infinitely Repeated Non-cooperative Game». The International Trade Journal, 3.

Hanger, W. (1989), «Inward Investment», Panorama de la industria comunitaria. Comisión de las Comunidades Europeas, Bruselas.

Helpman, E. y Krugman, P. (1985), Market Structure and Foreign Trade, MIT Press. Cambridge, MA.

Hymer S. y Rowthorne, R. (1970), «Multinational Operations and International Oligopoly; The Non-american Challenge», en C. Kindleberger, The International Corporation: A Symposium, MIT Press.

Itaki, M. y Waterson, M. (1990), «European Multinationals and 1992», Departamento de Inversión Internacional y Estudios Empresariales, Universidad de Reading.

Jacquemin, A. (1989), «International and Multinational Strategic Behaviour», Kyklos, 4.

Jacquemin, A. (1989), «Horizontal Concentration and European Merger Policy», European Economic Review, 34.

—100→Jacquemin, A. y Sapir, A. (1991), «Competition and Imports in the European Market», en A. Winters y A. Venables (ed.), European Integration Trade and Industry, Cambridge University Press.

JETRO (1989), «Current Management Situations of Japanese Manufacturing Enterprises in Europe», Tokio, marzo

KPMG (1989), «International Mergers and Acquisitions», Deal Watch, junio.

Lanteri, M. (1989), «Les investissements directs Etats-Unis/Europe: analyse des évolutions récentes», Revue d'Economie Industrielle, 48.

Lawrence, R. (1991), «Political and Economics Aspects of Japanese Market Behaviour», The Brookings Institution, Mayo, mecanografiado.

Markusen, J. (1984), «Multinationals, Multi-market Economics and the Gains from Trade», Journal of International Economics, 16.

Morsink, R. I. A. (1991), «Direct Investment within the European Community Main Trends and the Factor Behind», Artículo presentado en la Conferencia Euro-Invest, octubre 1991, París.

Naciones Unidas (1991), «World Investment Report-1991. The Triad in Foreign Investment», Nueva York.

Neven, D. y Röller, L. (1989). «European Integration and Trade Flows», INSEAD, mecanografiado.

Reich, R. (1988), «Corporation and Nation», The Atlantic, 1.

Smith, A. (1987), «Strategic Investments Multinational Corporations and Trade Policy», European Economic Review, 31.

Teece, D. (1985), «Multinational Enterprise, Internal Governance and Industrial Organization». American Economic Review, 75.

Thomsen, S y Nicolaides, Ph. (1991), «The Evolution of Japanese Direct Investment in Europe, Death of a Transistor Salesman», Royal Institute of International Affairs, Londres.

UNCTC (1991), «The Triad in Foreign Direct Investment», Commission of Transnational Corporations, Naciones Unidas E/C10/1991/2.

Vernon, R. (1966), «International Investment and International Trade in the Product Cycle», Quarterly Journal of Economics, 2, 1966.

Yannapoulos, G. (1990), «Foreign Direct Investment and European Integration», Journal of Common Market Studies, 3.

This paper analyzes the causes of foreign direct investment (FDI) as opposed to exports. After providing a theoretical framework, data on FDI and export flows between the European Community and the United States and Japan are studied. Finally, in connection with the European Single Market process, a set of competition, trade and FDI policy recommendations is drawn from the analysis of the evidence.

INSEAD y CEPR

El artículo de Buigues y Jacquemin es muy útil para un macroeconomista que se aventura a transitar por áreas desconocidas. Nos proporciona —101→ una panorámica eficiente de la literatura relevante y presenta datos interesantes y provocativos. También nos deja con la impresión de que muchos aspectos difíciles e importantes quedan aún pendientes, Mis comentarios se centran, por tanto, en lo que me parece aspectos por resolver. Abusaré de mi situación de «invitado» en este área, avanzando respuestas y soluciones simples a lo que sé que son temas complejos.